A Reforma tributária já começou a transformar o sistema fiscal brasileiro, e o setor supermercadista está no centro dessas mudanças. Com a aprovação da Lei Complementar n° 214/2025, os tributos sobre consumo ganham nova forma, e isso exige das redes e lojas de varejo uma revisão urgente e profunda de seus cadastros fiscais.

CADASTRO FISCAL SERÁ PEÇA-CHAVE

Para os supermercados, que lidam com centenas ou milhares de produtos com diferentes NCMs, a correta classificação desses itens será essencial para evitar erros tributários. Além disso, serviços contratados, como frete, entregas e limpeza, também entram no radar com os novos códigos da NBS.

“Revisar o cadastro fiscal agora é uma questão de sobrevivência tributária e eficiência operacional. “

O QUE SÃO NCM E NBS?

- NCM (Nomenclatura Comum do Mercosul) é o código que identifica a natureza de cada mercadoria comercializada. É utilizado para definir a tributação dos produtos e impacta benefícios fiscais.

- NBS (Nomenclatura Brasileira de Serviços) é a classificação oficial dos serviços, adotada no Brasil para fins tributários, similar à NCM, mas voltada para atividade intangíveis.

Ambos os códigos são a base para o novo modelo de tributação e serão responsáveis pela determinação do enquadramento das novas regras.

ATENÇÃO: Também foram criados novos códigos que correlacionam todos estes dados para a definição do tratamento tributário. São eles:

- cClassTrib (Código de Classificação Tributária): vincula o NCM ou NBS ao dispositivo legal correspondente, definindo como aquele item será tratado pelos novos tributos IBS e CBS

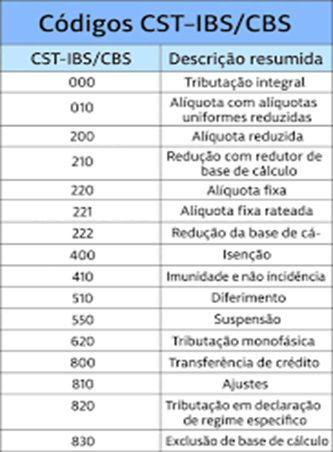

TABELA DE CST E CLASSIFICAÇÕES TRIBUTÁRIAS

| CST | DESCRIÇÃO | EXIGE TRIB. | MONOFÁSICA | RED. ALÍQ. | DIFERIMENTO |

| 000 | Tributação integral | Ѵ | – | – | – |

| 010 | Tributação com alíquotas uniformes | – | – | – | – |

| 011 | Tributação com alíquotas reduzidas | – | – | – | – |

| 200 | Alíquota reduzida | Ѵ | – | Ѵ | – |

| 210 | Redução de alíquota com redutor de base de cálculo | Ѵ | – | – | – |

| 220 | Alíquota fixa | Ѵ | – | – | – |

| 221 | Alíquota fixa rateada | – | – | – | – |

| 222 | Redução de Base de Cálculo | – | – | – | – |

| 400 | Isenção | – | – | – | – |

| 410 | Imunidade e não incidência | – | – | – | – |

| 510 | Diferimento | Ѵ | – | – | Ѵ |

| 550 | Suspensão | Ѵ | – | – | – |

| 620 | Tributação Monofásica | – | Ѵ | – | – |

| 800 | Transferência de crédito | – | – | – | – |

| 810 | Ajustes | – | – | – | – |

| 820 | Tributação em declaração de regime específico | – | – | – | – |

| 830 | Exclusão da Base de Cálculo | Ѵ | – | – | – |

- CST (Código de Situação Tributária): indica a forma de tributação (ex: integral, isento, alíquota zero) aplicada à operação fiscal.

Em resumo: o NCM/NBS classifica o que está sendo vendido ou contratado, o cClassTrib traduz isso em uma regra de tributação específica e o CST informa qual tratamento tributário será aplicado no documento fiscal.

CLASSIFICAR ERRADO PODE CUSTAR CARO:

- Tributação indevida: produtos com benefícios fiscais podem ser tributados como se não tivessem, e vice-versa;

- Multas e autuações: erros no cadastro põem gerar recolhimento incorreto dos novos tributos, como o IBS e a CBS;

- Perda de créditos: uma classificação equivocada pode impedir a recuperação de tributos pagos, impactando diretamente a margem do negócio.

PREPARE-SE AGORA PARA EVITAR PROBLEMAS DEPOIS

O período de adaptação está em andamento. Até o fim de 2025, o uso dos novos códigos será opcional nos documentos fiscais eletrônicos. A partir de janeiro de 2026, será obrigatório e validado automaticamente pelos sistemas da NF-e.

É o momento de agir. Isso significa:

- Auditar o cadastro de produtos (NCMs) e serviços (NBSs);

- Atualizar os sistemas de gestão fiscal e ERP;

- Capacitar a equipe fiscal e de cadastro;

- Buscar apoio técnico e consultorias especializadas no setor varejista.

CONHEÇA OS NOVOS CÓDIGOS: CCLASSTRIB E CSTS

A Reforma trouxe dois códigos novos que serão obrigatórios para todos os itens vendidos ou serviços prestados:

- cClassTrib (Código de Classificação Tributária): vai indicar exatamente como cada produto será tributado pelo IBS e pela CBS;

- CST (Código de Situação Tributária): classificam as operações conforme a carga tributária – integral, isenta, com alíquota zero ou imunidade.

EXEMPLOS PRÁTICOS:

- Alimentos da cesta básica com alíquota zero usarão um CST “200” e um cClassTrib específico, vinculado a esse benefício.

- Produtos com tributação integral, como bebidas alcoólicas, usarão CST “000” E cClassTrib que indica carga cheia.

- Itens com regras diferenciadas, como bares, restaurantes ou dispositivos médicos vendidos em lojas especializadas, terão cClassTrib exclusivos.

Tudo isso está detalhado na nova tabela divulgada no Portal Nacional da Nf-e, com regras já previstas na Nota Técnica 2025.002-RTC.

DESAFIO VAI DO ESTRATÉGICO AO OPERACIONAL

Mais do que uma mudança na legislação, a Reforma exige que os supermercados reorganizem processos internos, revisem cadastros de produtos e alinhem áreas como Compras, Fiscal, TI, Contabilidade.

Além de conhecer o impacto financeiro da nova tributação, é preciso ajustar a operação para garantir que a empresa esteja pronta quando as novas exigências se tornarem obrigatórias.

O QUE VOCÊ DEVE FAZER HOJE?

- Crie um comitê interno com TODOS os setores impactados;

- Mapeie TODOS os produtos da sua loja e revise seus NCMs;

- Atualize Todo o cadastro de prestadores de serviços comas NBSs;

- Mapeie o regime tributário de TODOS os seus fornecedores;

- Faça simulações de cenários tributários futuros e comparativos de preços (antes e depois da Reforma);

- Implemente os novos códigos em fase de teste ainda em 2025;

- Faça a tributação do cClassTrib para aproveitar o período de testes a partir de julho/2025;

- Crie um plano de comunicação para sua equipe saber os reflexos da Reforma Tributária em suas atividades – POP (Procedimentos Operacionais Padronizados);

- Parametrização de sistema;

- Crie um Plano de Implementação para a transição da Reforma Tributária -2026 a 2033;

UMA OPORTUNIDADE DISFARÇADA DE OBRIGAÇÃO

Sim, a Reforma Tributária traz obrigações e complexidade no curto prazo, mas também abre espaço para organização, eficiência e recuperação de créditos no médio e longo prazo. Supermercados que se anteciparem podem sair na frente – reduzindo riscos, aproveitando benefícios fiscais e se tornando mais competitivos.

Não espere a obrigatoriedade para agir. Revisar o cadastro fiscal agora é uma questão de sobrevivência tributária e eficiência operacional.